日経平均はなぜこんなに長期投資に向いていないように見えるのか?

投稿日: 編集日: 翻訳日:

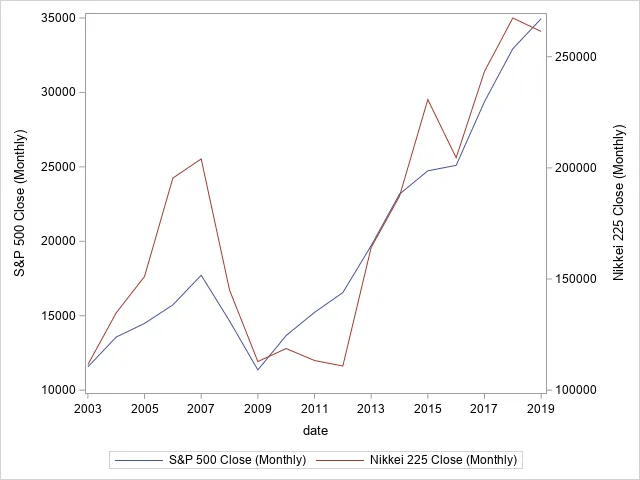

ほとんどの先進国では、株式市場の指数が超長期的に成長する傾向があります。例えば、FTSE100やS&P500の長期グラフを調べてみてください。しかし、日本の日経平均株価はそうではないようです。90年代初頭から今日までのグラフを簡単に見てみると、上昇することもあるが、ほとんどの場合、その後に同等かそれ以上の下落があることがわかります。

なぜでしょうか。この30年余り、日本のマーケットが下落傾向にあるのは、どんな金融的な問題が原因なのでしょうか。現在の経済問題はなんとなく知っていますが、一時的にも市場が成長するのはなぜなのでしょうか。どちらかというと、最近の経済的な経緯からするとは、一時的にも上昇することはなく、まっすぐに下降するマーケットを生み出すと思うのですが。

コメント: 2件

日本に起こったことがヨーロッパやアメリカの他の先進国にも起こりうるという「長期停滞」についての文献を検索してみるとよいでしょう。

同じ基準で、ヨーロッパの株価指数も悪い投資のように見えます(EWG [ドイツ]、EWQ [フランス]、EWI [イタリア]、EWP [スペイン]などのetf)。ブラジル(EWZ)、メキシコ(EWW)、中国(FXI)、そして他の多くのものと同様です。実際、アメリカ型資本主義の何が配当ベースでない株主にとって有益なのか、より生産的に問うことができるかもしれない。